服務(wù)熱線

0755-83044319

發(fā)布時間:2022-03-07作者來源:薩科微瀏覽:2183

去年下半年以來 , 全球芯片供應(yīng)短缺問題愈演愈烈 , 主要原因是芯片制造公司在去年疫情中的 “ 錯判 ” , 在減少芯片供應(yīng)的同時 , 卻沒有意識到全球主要經(jīng)濟體居家辦公潮流所帶來的芯片需求爆發(fā)式增長 。

據(jù)推測 , 緩解芯片供應(yīng)短缺問題至少要等到明年第二季度 。 芯源微公司高管則預(yù)計 , 當(dāng)前是歷史上中國半導(dǎo)體市場的[敏感詞]時期 , “ 至少會持續(xù)三到五年 ” 。

面對這種形勢 , A股公司芯片設(shè)計和制造龍頭們紛紛提價或擴產(chǎn) , 以捕捉機會 。 產(chǎn)業(yè)鏈下游的一些龍頭公司有些以提價應(yīng)對原材料漲價 , 有些則在謀求分得芯片行業(yè)的一杯羹 。

與此同時 , 按照國家的目標(biāo) , 2025年芯片自給率要提升到70% , 而據(jù)外媒測算 , 2020年中國芯片自給率或在15.9%左右 , 芯片市場規(guī)模遠(yuǎn)超萬億 。 當(dāng)下的半導(dǎo)體行業(yè)值得投資嗎 ?

01

半導(dǎo)體有多重要 ?

芯片 , 簡單來說就是用半導(dǎo)體材料制成的集成電路 。

芯片是信息產(chǎn)業(yè)最重要的部件 , 手機 、 電腦 、 汽車 、 高鐵 、 電網(wǎng) …… 這些領(lǐng)域都需要用到大量的芯片 , 可以說只要涉及到信息的地方就需要芯片 。 比如電腦里處理信息的CPU , 內(nèi)存里的儲存芯片 , 手機里處理信號的射頻芯片和基帶芯片 、 手機里攝像單元的信號處理芯片 。

人類迄今為止經(jīng)歷了三次技術(shù)浪潮 , 每一次都有對應(yīng)的核心資源 。

如果說煤是[敏感詞]次工業(yè)革命的核心資源 ;

石油是第二次工業(yè)革命的核心資源 ;

那芯片就是第三次信息革命的核心資源 ;

同時芯片將和數(shù)據(jù)一起 , 成為即將到來的第四次智能革命的核心資源 , 在未來5G+AI的萬物互聯(lián)+智能時代 , 芯片的需求會被繼續(xù)放大 。

02

行業(yè)背景和發(fā)展現(xiàn)狀

我國目前芯片消費量大 , 集成電路關(guān)鍵材料的進口依賴程度高 。 芯片制作生產(chǎn)線非常復(fù)雜 , 涉及五十個行業(yè) 、 2000-5000個工序 。 從進口量來看 , 2019年我國進口集成電路2.67億塊 , 產(chǎn)量1.19億塊 , 出口1.34億塊 , 因此計算得到表觀消費量2.52億塊 , 對外依賴度非常高 。

目前我國核心集成電路的國產(chǎn)芯片占有率整體較低 , 除了移動通信終端和核心網(wǎng)絡(luò)設(shè)備有部分集成電路產(chǎn)品占有率超過10%外 , 包括計算機系統(tǒng) 、 通用電子系統(tǒng) 、 顯示及視頻系統(tǒng)中的核心集成電路國產(chǎn)芯片占有率都是0 。

芯片產(chǎn)業(yè)鏈包括裝備 、 材料 、 設(shè)計 、 制造 、 封裝測試五個環(huán)節(jié) 。 在裝備與材料方面 , 中國與國際[敏感詞]水平差距較大 。 而封測領(lǐng)域 , 中國芯片封裝企業(yè)長電科技已經(jīng)躋身世界第三 。 因此 , 加大力度+投入在芯片設(shè)計與制造兩大環(huán)節(jié)可以帶動產(chǎn)業(yè)鏈的前后兩端 。 設(shè)計與制造環(huán)節(jié)目前也是中國芯片產(chǎn)業(yè)投資和政府扶持的重點 。

隨著中國產(chǎn)業(yè)升級的浪潮 , 以及貿(mào)易爭端帶來的進口限制 , 芯片開始成為國家大力扶持的產(chǎn)業(yè) , 國產(chǎn)芯片行業(yè)將迎來進口替代導(dǎo)致的需求暴增 。

03

變局和前景

1.國產(chǎn)替代 , 自主可控

自主可控 , 就是要減少進口依賴 , 實現(xiàn)國產(chǎn)替代 。 以美國為例 , 美國長期以來一直都是半導(dǎo)體產(chǎn)業(yè)的領(lǐng)頭羊 , 僅2018年 , 美國半導(dǎo)體企業(yè)全球營收總額為2260億美元 , 全球市場份額占比達48% 。 同年中國公司占全球半導(dǎo)體需求的23% , 但自身半導(dǎo)體產(chǎn)業(yè)僅能滿足國內(nèi)需求的14% 。

“ 中國制造2025 ” 的戰(zhàn)略目標(biāo) , 計劃到2025年 , 半導(dǎo)體自給率提升至70% , 而目前的自給率則不到20% 。 在歐美等國采取半導(dǎo)體核心技術(shù)出口限制的背景下 , 要想打破當(dāng)前的格局 , 擺脫進口依賴 、 實現(xiàn)自主可控 , 國產(chǎn)替代是必由之路 , 而半導(dǎo)體就是實現(xiàn)國產(chǎn)替代的關(guān)鍵 。

從現(xiàn)在的情況來看 :

一方面 , 中國在全球半導(dǎo)體市場份額提升 , 國產(chǎn)替代進程加快 。 舉個例子 , 國際半導(dǎo)體產(chǎn)業(yè)協(xié)會統(tǒng)計 , 全球?qū)⒃?017-2020年間投產(chǎn)62座半導(dǎo)體晶圓廠 , 其中26座設(shè)于中國大陸 , 占全球總數(shù)的42% , 可見我國半導(dǎo)體產(chǎn)業(yè)發(fā)展在迎頭追趕 。

另一方面 , 半導(dǎo)體上游除了美國設(shè)備外 , 荷蘭ASML的光刻機 , 日本的檢測設(shè)備與原物料 , 在先進制程也具有行業(yè)壟斷地位 。 半導(dǎo)體國產(chǎn)化領(lǐng)域在外部環(huán)境催化下 , 預(yù)計仍是政策扶持與二級市場投入的重點 , 制造環(huán)節(jié)也將持續(xù)提升先進制程能力 ; 與此同時 , 目前中國半導(dǎo)體材料與設(shè)備國產(chǎn)化率平均不足20% , 將是行業(yè)發(fā)展的重中之重 , 未來的空間還很大 。

另外 , 隨著5G手機 、 5G基站以及AI等產(chǎn)品的陸續(xù)推出 , 半導(dǎo)體下游終端設(shè)備需求有望帶來新一輪增長 。 同時 , 貿(mào)易問題持續(xù)不確定加速了國產(chǎn)替代化的步伐 , 進而帶動國內(nèi)芯片設(shè)計 、 封裝和制造的需求 , 半導(dǎo)體下游景氣度持續(xù)提升 。

2.第三代半導(dǎo)體納入十四五規(guī)劃

在半導(dǎo)體得到廣泛應(yīng)用以前 , 計算機系統(tǒng)依靠的是笨重的電子管 。 直到半導(dǎo)體材料的出現(xiàn) , 才讓電子產(chǎn)品小型化 、 電子功能復(fù)雜化成為可能 , 也才有了我們現(xiàn)在的電腦 、 手機等一系列高度復(fù)雜的產(chǎn)品 。

此前[敏感詞]代半導(dǎo)體材料以硅為代表 , 使得集成電路成為可能 , 但硅材料在光電子領(lǐng)域和高頻高功率器件方面的應(yīng)用受到諸多限制 。

第二代半導(dǎo)體材料以砷化鎵 、 磷化銦為代表 , 突破了硅材料的瓶頸 , 是制作高性能微波 、 毫米波器件及發(fā)光器件的優(yōu)良材料 。

第三代半導(dǎo)體以碳化硅 、 氮化鎵為代表 , 可應(yīng)用在更高階的高壓功率元件以及高頻通訊元件領(lǐng)域 。

從長期來看 , 中國半導(dǎo)體產(chǎn)業(yè)的發(fā)展具有產(chǎn)業(yè)集群優(yōu)勢 、 成本優(yōu)勢 、 市場規(guī)模等優(yōu)勢 , 在進口替代和產(chǎn)業(yè)升級的驅(qū)動下 , 中國半導(dǎo)體產(chǎn)業(yè)的前景是光明的 。 因為發(fā)展高科技產(chǎn)業(yè)既是中國產(chǎn)業(yè)升級的方向 , 也是中國人民追求美好生活的必經(jīng)之路 , 而半導(dǎo)體是發(fā)展科技產(chǎn)業(yè)無法邁過的基礎(chǔ)性行業(yè) 。

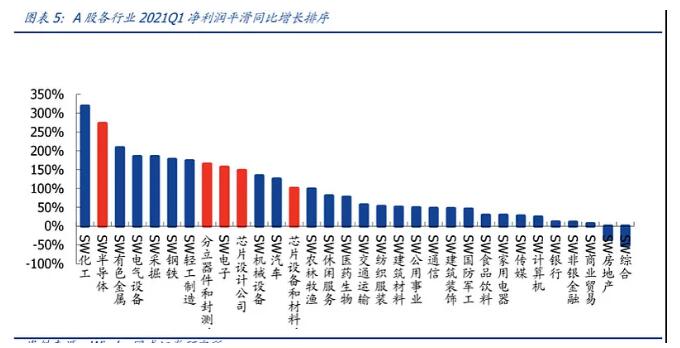

3. 芯片行業(yè)歷史級別景氣來襲 , 產(chǎn)業(yè)鏈話語權(quán)迎來較大變化 。

芯片行業(yè)綜合數(shù)據(jù) 21Q1 表現(xiàn)亮眼 , 行業(yè)話語權(quán)提升顯著 。 芯片行業(yè)已經(jīng)明確看到了產(chǎn)業(yè)龍頭氣象 , 即使遇到外部打壓和疫情影響的大環(huán)境下 , 芯片行業(yè)依然成為了21Q1表現(xiàn)十分亮眼板塊 , 目前半導(dǎo)體三大細(xì)分板塊庫存均處于歷史底部 。

一方面 , 芯片的話語權(quán)更多從下游終端以及中游模組代工廠商向上游芯片轉(zhuǎn)移 ; 下游缺貨 、 漲價情況會愈演愈烈 , 從汽車到手機 、 電視 、 家電等各方面 , 所謂的重復(fù)下單不過是芯片話語權(quán)在產(chǎn)業(yè)鏈提升的微觀體驗之一 。

另一方面 , 芯片行業(yè)本身的話語權(quán)更加趨于向大公司的集中 , 大者恒大 、 強者越強的情況更為顯著 , 大而強公司的競爭環(huán)境將在未來更加優(yōu)秀 。 小公司無論是新品研發(fā) ( 流片等 ) , 還是產(chǎn)能保證都很難得到滿足 , 大而強的核心產(chǎn)業(yè)鏈包括設(shè)計 、 制造 、 封測 、 設(shè)備與材料將更加凸顯 。 代工整體高景氣 , 龍頭資本開支大幕啟動 , 核心龍頭持續(xù)放量 。

04

半導(dǎo)體行業(yè)龍頭有哪些 ?

通過查詢中證全指半導(dǎo)體產(chǎn)品與設(shè)備指數(shù)的權(quán)重股 , 我們了解到當(dāng)下國內(nèi)半導(dǎo)體行業(yè)的領(lǐng)軍企業(yè) 。

長電科技 集成電路封測龍頭 。 重點發(fā)展系統(tǒng)級 、 晶圓級和2.5D/3D等先進封裝技術(shù) , 并實現(xiàn)大規(guī)模生產(chǎn) 。 中國集成電路行業(yè)規(guī)模[敏感詞]的芯片成品制造企業(yè) , 支撐相關(guān)封測設(shè)備/材料/軟件的產(chǎn)業(yè)鏈合作 。

免責(zé)聲明:本文轉(zhuǎn)載自“芯師爺”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:202974035 陳經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號