服務熱線

0755-83044319

發布時間:2023-02-24作者來源:薩科微瀏覽:1715

劃重點:

1. 這幾年,在我們加速技術“去美國化”的同時,海外芯片巨頭也在加速業務轉移,紛紛將目光轉向東南亞。

2. 《經濟學人》雜志指出:東南亞沒有一個單獨國家能取代中國,那就將亞太地區(中國大陸除外)全“打包”在一起,讓這些國家、地區優勢互補、協同合作,從而形成一個強大的“組合”。

1987年,松下公司在中國打了一個冒險的賭。當時,這家電子巨頭突破重重阻力,在中國成立了[敏感詞]家合資企業——北京·松下彩色顯像管有限公司,令外界詫異不已,因為彼時的中國還處于改革開放之初,整體GDP規模很小,僅占全球的2%-3%,人均購買力也非常小。

如今回看,這一決策格外明智。松下進入中國后,享受到了中國高速發展的紅利,其每年的盈利引起了日本轟動。隨即,全球各地大批外資消費電子巨頭涌入中國,利用中國廉價的勞動力大力發展制造業。三十五年后,中國發展成為全球[敏感詞]的電子消費市場, 2021年中國電子產品和零部件出口規模高達1萬億美元,占了全球出口總額(3.3萬億美元)的近三分之一。

然而,近段時間來,在中美兩國科技加速脫鉤的壓力之下,高科技企業尤其是半導體企業,開始加速在中國之外的地區尋找新的“工廠”,減少對中國供應鏈的依賴。

芯片巨頭下南洋

半導體產業已完成兩次產業轉移。[敏感詞]次是1980s由美國轉移到日本,產生了東芝、富士通等日本[敏感詞]半導體公司;第二次是1990s從日本轉移到韓國、中國臺灣地區,這期間大規模集成電路開始生產,培育了三星、臺積電等半導體公司。

如今,東南亞正成為芯片巨頭押注的寶地。東南亞具有獨特的中立區域定位,在全球半導體生產線和供應鏈中發揮重大作用,并深度融入全球價值鏈。

印度確定[敏感詞]座晶圓廠

2月21日,據業內消息稱,Vedanta 和富士康的合資企業已經敲定了印度 Gujarat 邦 Ahmedabad 城附近的 Dholera 特別投資區,將在此建立晶圓廠。

同時,印度電子與信息技術部長 Alkesh Kumar Sharma 表示,印度的半導體生產會很快開始,未來將成為全球擁有半導體制造能力的幾個大合作伙伴之一。

此前據印度媒體報道,鴻海集團與Vedanta的合資公司中,鴻海將持股約37%,Vedanta大約持股63%,投資規模約120億美元,規劃設立半導體晶圓廠和顯示器制造廠。相關投資[敏感詞]階段規模約120億美元,其中大約75億美元規劃投資半導體晶圓廠,另外30億美元-40億美元規劃投資顯示器制造廠。

英特爾考慮在越南投資約10億美元

據路透本月早些時候的報道,英特爾公司正考慮大幅增加其在越南的投資,以擴大其在越南的芯片測試和封裝工廠。英特爾公司高管稱,這一舉動可能價值約10億美元,標志著越南在全球半導體供應鏈上的作用越來越大。

此外,越南胡志明市政府網站聲明,該市成功吸引英特爾33億美元的投資(但隨后又修改了其原始聲明的大部分內容,主要是對英特爾的提及)。

美商務部長將前往印度討論合作芯片制造事宜

據CNBC日前報道,美國商務部長吉娜·雷蒙多日前表示,美國正在考慮在某些半導體制造業崗位上與印度合作,以加強與中國的競爭。

雷蒙多表示,她將于3月與幾位美國CEO一起訪問印度,討論兩國在制造半導體芯片方面的合作。

美國三大芯片設備商增加東南亞產能

據日經亞洲評論前幾日報道,自去年10月以來,應用材料、泛林集團和科磊這三家美國半導體設備公司在不斷增加東南亞的產能。

泛林集團表示,公司的戰略是在地理上貼近客戶,這促使它在整個亞洲進行投資,包括馬來西亞的新技術生產設施、韓國的技術中心,以及位于印度的工程設施。“由于宏觀經濟逆風、最近的貿易政策,以及預計2023年全球晶圓制造設備支出將下降,我們正在采取一系列措施來管控成本。”

韓國三星成越南[敏感詞]投資者

2020年,韓國公司在文萊、柬埔寨、印度尼西亞、老撾、馬來西亞、菲律賓、新加坡、泰國和越南(這些國家都屬于東盟成員國)和孟加拉共投資了達到960億美元,幾乎超過了韓國在中國的投資,但就在十年前,韓國公司在中國的投資額是這些國家的兩倍。

其中韓國三星在中國的員工隊伍,和2013年員工人數高峰期相比,已削減了三分之二以上,現已成為越南的[敏感詞]投資者。

早在2021年,三星電子投資8.5億美元在越南設立封裝廠,進行先進的倒裝芯片球柵格陣列封裝生產,被專家認為將使越南成為世界上[敏感詞]存儲芯片制造商的四個半導體供應國之一。三星電子總裁盧泰文2022年訪越時表示,將在越南繼續投資33億美元,并期待在2023年7月之前生產半導體組件。

安靠投16億美元在越南建立封測廠

全球封裝業排名第二的Amkor(安靠)投16億美元在北寧省建立一座封測廠,日月光半導體旗下環旭電子投資2億美元在海防市設廠,再算上安森美、瑞薩、高通、TI、NXP等公司設立的工廠或研發中心,越南已經初步形成半導體產業集群。

此外,馬來西亞的芯片出口份額已占全球的10%左右,超過了美國。東盟國家則占全球集成電路出口的四分之一以上,遠超中國的18%,且這一差距還在不斷拉大。

美國芯片巨頭高通于2020年在越南設立了[敏感詞]研發中心,該公司2022年在越南的芯片工廠的收入,相比2020年增長了兩倍。

亞太地區的包圍之勢

但與此同時,這些企業都面臨一個問題:這些國家中沒有一個國家能像中國一樣,擁有如此龐大的制造業基地和完整的供應鏈。

確實,中國的巨大優勢歷來是其龐大的單一市場,以及完善的基礎設施,在這里,供應商、工人和資本無需跨越國界就可以實現互通。

而亞太地區其他國家,雖然印度提供低成本勞動力和龐大的內需市場,加上理工與軟件人才濟濟,有機會主導未來產品制造,但也面臨基礎建設破舊、官僚體系沖突及文盲率高的問題。越南雖然受惠于地理位置和政治穩定,但越南理工人才匱乏,難以一條龍從設計研發到制造,因此只能做到組裝的最終站。

那如果不在中國制造,哪個國家才是最優方案呢?

《經濟學人》雜志對此指出:如果單獨一個國家不能取代中國,亞太地區(中國大陸除外)全“打包”在一起,讓這些國家優勢互補、協同合作,從而形成一個強大的“組合”。

這個“組合”包括了從日本、韓國、菲律賓、印度尼西亞、新加坡、馬來西亞、泰國、越南、柬埔寨和孟加拉國,一直延伸到印度,從地圖上看呈月牙形包圍了中國。

圖源:經濟學人

其在制造方面的綜合實力和中國相比來看:

1. 從勞動力人口數量看,亞太地區(中國大陸除外)加起來有14億勞動力人口數量(中國只有9.8億),其中25至54歲之間且接受過高等教育的有1.54億(中國只有1.45億)。

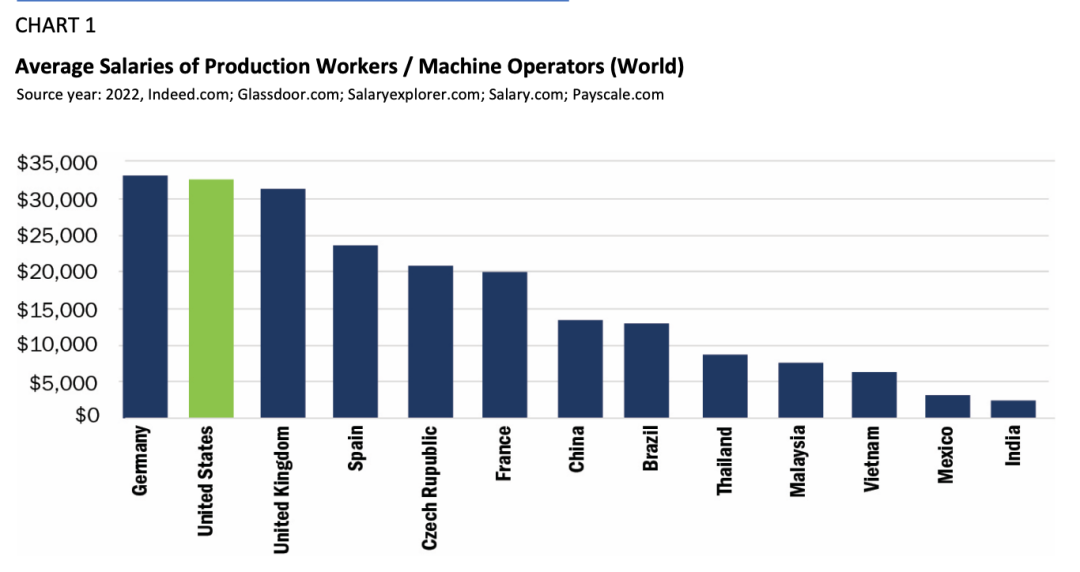

2. 工資方面,印度、馬來西亞、菲律賓、泰國和越南等國家的制造業,時薪不到3美元,大約是中國工人的三分之一。而且,這些地區去年它對美國的出口額高達6340億美元,這個數字已經超過了中國的6140億美元。

圖源:經濟學人

分開來看,也是各自都有各自的優勢,可以為復雜芯片的后端制造提供支持:

新加坡:制造基地 產業鏈成熟

多家全球半導體大廠選擇在新加坡設廠,英飛凌、ST、美光,以及分銷巨頭安富利和富昌等。具體來看,晶圓制造環節,新加坡擁有格芯、聯電、SSMC等大廠;設備環節,有ASM、KLA等大型的生產基地,愛德萬、泰瑞達、TEL、泛林集團、應用材料等在新加坡也有較大的區域總部;封測環節,星科金朋、ASE、Amkor、長電科技等均在新加坡設廠。

菲律賓:MLCC大廠聚集地

菲律賓首都馬尼拉擁有“MLCC工廠聚集地”之稱,這里匯集村田、三星、太陽誘電等MLCC大廠。數據顯示,村田在馬尼拉的大廠產能占公司整體的15%,三星在馬尼拉的大廠產能占公司整體的40%。

馬來西亞:封測重地 頭部企業新增投資

馬來西亞檳城被稱為東方硅谷,2022年11月10日,日月光在檳城的新芯片組裝和測試工廠破土動工。封測領域外,太陽誘電在大馬子公司內興建MLCC新工廠,預計明年3月完工;博世在檳城建設新的半導體測試中心;7月,英飛凌位于馬來西亞居林的第三工廠項目舉行奠基儀式,將用于第三代半導體碳化硅、氮化鎵產品制造;Lam Research未來超過1/3的制造能力將在馬來西亞。

泰國:零部件制造 日本半導體廠商扎根

泰國是全球排名第13位電子產品和零部件制造基地,也是日本企業長期投資的聚集地,索尼、羅姆、三星、村田、東芝、京瓷等都在泰國建立了Fab。此外,恩智浦、西部數據、微芯科技也在泰國有廠房。

越南:封裝性價比之選 全球知名代工廠

根據VKFTA,越南取消了對韓國電子產品和零部件征收的31項關稅稅目,促使其成為三星電子的后花園。但三星在越南擁有的“八處制造和研究設施”均為電子產品組裝和芯片封裝工廠,不包括晶圓廠。此外,半導體巨頭安靠科技、安森美、英特爾都在加大對越南的投資,但“默契”的是,投資的項目均是封裝廠,沒有晶圓廠,越南成為擁有著諸多全球知名半導體企業的代工廠。

綜上所述,《經濟學人》指出,理論上看,可以依據各個國家的優勢進行有效分工和協同:首先由技術先進的國家進行復雜部件的制造,然后由勞動成本低廉的國家進行組裝。但這種理想化的分工,在當前環境下落地實施,存在巨大的挑戰。

寫在最后

可以看到的是,半導體供應鏈正在經歷重組和彈性強化的關鍵時代,芯片廠商也正在悄然選擇戰場,業界密切矚目東南亞是否可以成為生產重鎮。

畢竟,微風起于青萍之末,擔憂的不是現狀,是趨勢。

免責聲明:本文采摘自“芯師爺”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號